Chacun sait que les écureuils contribuent à la vitalité des forêts. Soucieux d’amasser suffisamment de provisions pour l’hiver, ces petits mammifères enterrent des graines un peu partout. Durant la saison froide, ils repassent par leurs cachettes et accèdent à leurs victuailles.

Certaines de ces collations sont cependant laissées en terre et deviennent des arbres, soit des garde-mangers bien garnis pour nos industrieux quadrupèdes. Dame Nature récompense ainsi ces sages épargnants qui ont fait fructifier leurs avoirs.

Inspirons-nous de ce cycle naturel pour mieux comprendre le fonctionnement de la Régie des rentes du Québec (RRQ), que nous comparerons ainsi à Dame Nature, pour les besoins de la cause.

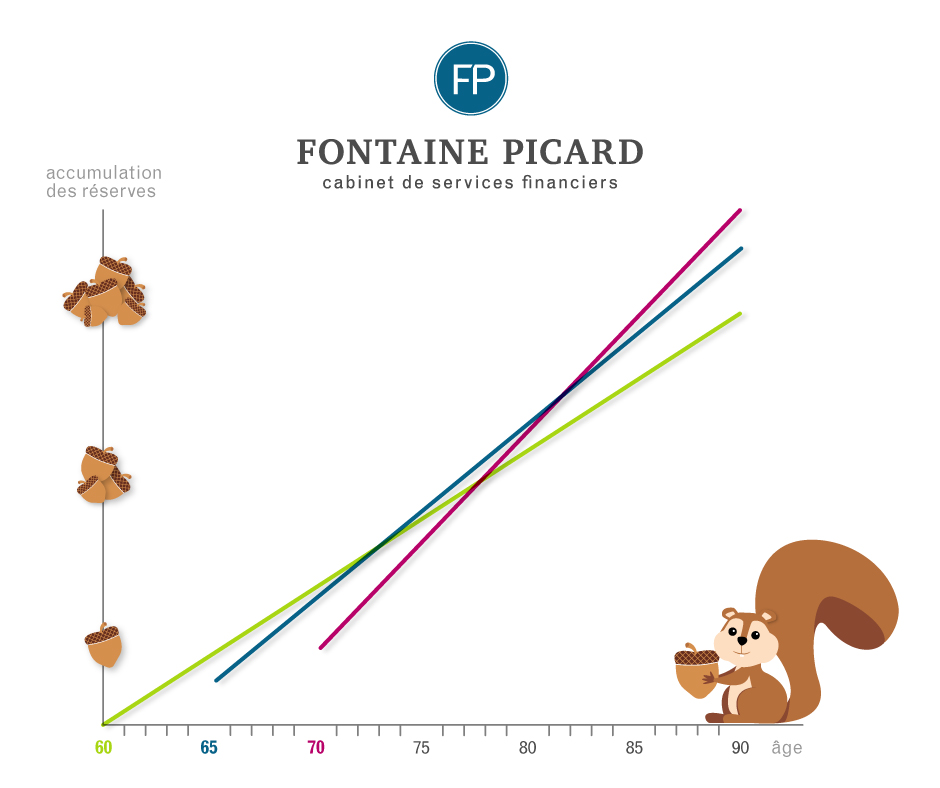

Imaginons Paul, un épargnant qui arrive à 60 ans avec peu de revenus, pour des raisons qui lui appartiennent. Paul a besoin de commencer à retirer sa RRQ pour équilibrer son budget. Cela est tout à fait possible. Cependant, transposé dans notre situation de départ, retirer sa RRQ à partir de 60 ans correspond à un écureuil qui déterrerait toutes ses réserves, en plus de grignoter les bourgeons des arbres qui, normalement, lui auraient donné de nouveaux fruits à manger durant l’été. Dame Nature s’en remet, mais pour les années à venir, elle produit moins de fruits.

Pour le reste de sa vie, cet épargnant se prive ainsi de 36 % du montant qu’il a cotisé au cours de sa vie.

Prenons maintenant Suzanne, qui décide de retirer sa RRQ à 65 ans. Elle reçoit l’entièreté de la somme qu’elle a versée durant sa carrière. Suzanne serait l’écureuil qui, au bout de l’hiver, a ramassé toutes les graines qu’elle avait mises en terre.

Dans le cas de Jacques, sa situation lui a permis de commencer à retirer sa RRQ à 70 ans. Ce dernier, pour le reste de sa vie, reçoit 142 % de ce qu’il a cotisé. Jacques correspond à notre écureuil qui a laissé en terre des noix, des graines et des pépins qui sont devenus des noisetiers, des tournesols et des pommiers.

Il n’est pas toujours possible d’être patient, mais lorsque la situation le permet, retirer sa RRQ plus tard est vraiment payant.

Par exemple, dans le cas de Paul et de Suzanne, lorsqu’ils auront atteint l’âge de 72 ans, ils auront retiré exactement le même montant. Cependant, pour le reste de leur vie, comme chacun continuera de recevoir les mêmes versements, Suzanne aura une retraite plus nantie que Paul.

Pour terminer, il est important de retenir que la stratégie retenue dépend de l’analyse de votre réalité personnelle. Pour savoir laquelle des situations vous représente le mieux et vous convient, consultez l’un de nos conseillers en sécurité financière dès maintenant.